- Halverwege het jaar is het beeld wat betreft financiële mee- en tegenvallers gemengd voor consumenten.

- Per 1 juli stijgen de prijzen van benzine en diesel fors, maar vaste energieprijzen zijn intussen verder gedaald.

- Business Insider houdt, in samenwerking met nieuwsapp Upday, elke maand zeven prijzen bij die van belang zijn voor de waarde van je bezittingen en die je maandelijkse uitgaven beïnvloeden.

- Lees ook: AOW per 1 juli 2023: dit blijft er netto over – stijging uitkering blijft inflatie net voor

In financieel opzicht is de eerste helft van 2023 zeer gemengd voor Nederlandse huishoudens. De plussen en minnen wisselen elkaar af.

Zo is er een duidelijke meevaller in de vorm van energieprijzen van nieuwe, vaste contracten voor gas en stroom die relatief scherp zijn geprijsd. Daar staat tegenover dat per 1 juli een tijdelijke accijnsverlaging voor benzine, diesel en lpg vervalt. Dit betekent een forse stijging van de belastingdruk op deze motorbrandstoffen.

Kijk je naar het vermogen van Nederlanders, dan staan aan de ene kant huizenprijzen onder druk, maar op de beurs hebben aandelenbeleggers weinig te klagen. Wie geld op een spaarrekening heeft staan, kan echter de hoge inflatie nog altijd niet bijbenen.

Business Insider houdt, in samenwerking met nieuwsapp Upday, elke maand zeven prijzen bij die van belang zijn voor de waarde van je bezittingen en die je maandelijkse uitgaven beïnvloeden. Hoe staat het met de waarde van je huis, de hypotheekrente, energierekening, benzine- en dieselprijzen, aandelen en je spaargeld?

Bekijk hieronder de Blik op je Geld van juni 2023.

Download hier de app voor Upday Nieuws

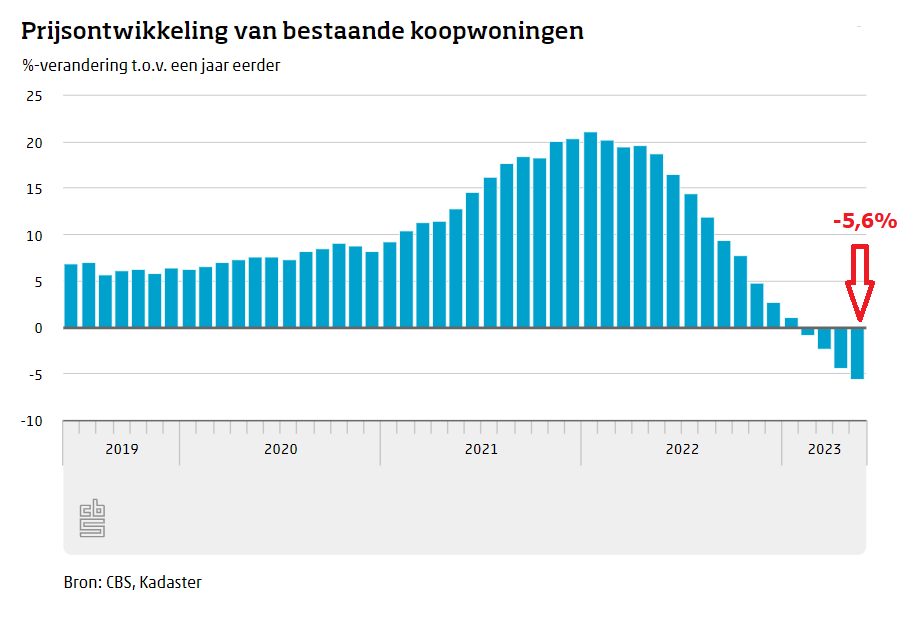

Huizenprijs: daling zet door

De huizenprijzen zijn in mei gemiddeld met 5,6 procent gedaald ten opzichte van een jaar eerder, blijkt uit cijfers van het Centraal Bureau voor de Statistiek (CBS) en het Kadaster. Daarmee zakken de huizenprijzen sneller dan in april, toen ze met 4,4 procent daalden.

Met een gemiddelde transactieprijs van bijna 404.000 euro levert een gemiddelde woning nu ongeveer 25.000 euro minder op dan een jaar geleden. De huizenprijzen dalen sinds medio 2022 als gevolg van de hogere hypotheekrentes, nadat ze tien jaar lang fors opliepen en veel woningen in waarde verdubbelden.

Maar de daling heeft er nog niet toe geleid dat woningen betaalbaarder worden. De hypotheekrentes zijn fors opgelopen ten opzichte van het dieptepunt van eind 2021, waardoor de maandlasten relatief hoog blijven. De betaalbaarheid wordt beter als de hypotheekrente zakt of op hetzelfde niveau blijft en de huizenprijs verder daalt.

De Nederlandsche Bank (DNB) verwacht dat de huizenprijzen dit jaar en volgend jaar nog verder dalen en dat woningen 10 procent goedkoper worden ten opzichte van het piekniveau in 2022.

Hypotheekrente: variabele rente boven 5%, vaste rentes stabiel

De gemiddelde hypotheekrente met een rentevaste periode van 10 jaar ligt momenteel op respectievelijk 4,15 procent met NHG-verzekering en 4,58 procent zonder NHG, blijkt uit gegevens van financieel intermediair Van Bruggen Adviesgroep. Daarmee zijn de hypotheekrentes nauwelijks in beweging gekomen ten opzichte van mei, zoals de bovenstaande grafiek ook toont.

Begin vorig jaar liep de hypotheekrente, die op het dieptepunt op zo'n 1 procent lag, sterk op. Sindsdien schommelen de gemiddelde tarieven tussen de 4 en 5 procent. De gemiddelde variabele hypotheekrente zonder NHG-verzekering kwam afgelopen week wel boven de 5 procent uit.

Er is nog steeds sprake van de bijzondere situatie waarin de variabele rentes hoger zijn dan de vaste rentes. Doorgaans is het andersom, omdat vaste rentes meer zekerheid bieden over de maandlasten. Wat van grote invloed is op de variabele hypotheekrente, is het rentebeleid van de Europese Centrale Bank (ECB).

Lees ook: De variabele hypotheekrente is bijna net zo hoog als de rente voor 10 jaar vast: wat is goedkoper op de langere termijn?

Heb je een hypotheek waarvan de rentevaste periode nog lang niet ten einde is, dan heb je voorlopig niets te maken met de huidige tarieven. Tenzij je verhuist. In dat geval kan je ervoor kiezen een volledige hypotheek af te sluiten tegen de actuele rente.

Maar het is ook mogelijk om de oude hypotheek en oude rente mee te nemen en een deel van de nieuwe woning daarmee te financieren. Ten tijde van extreem lage hypotheekrentes kozen huizenkopers vooral voor een nieuwe hypotheek, maar nu de rente is gestegen wordt de oude hypotheek weer meegenomen.

Er zijn dan wel een aantal punten waar je rekening mee moet houden. Business Insider beschrijft die in dit artikel: Lage hypotheekrente meenemen als je verhuist? Dat kan alleen als je bij je oude geldverstrekker blijft – hier moet je op letten

Sparen: inflatie blijft spelbreker

Het schiet niet echt op met het gat tussen de hoge inflatie en de relatief lage spaarrentes, die té laag zijn om de koopkracht van spaargeld stabiel te houden.

In mei kwam de inflatie in Nederland uit op 6,1 procent, hoger dan in de voorgaande maand. Ook de spaarrentes zijn gestegen, maar die halen bij lange na niet het niveau van de inflatie.

De hoogste variabele spaarrente voor vrij opneembare rekeningen kwam in mei uit op 1,8 procent. Hiermee was de inflatie in mei nog altijd 4,3 procentpunt hoger dan de hoogste spaarrente, terwijl dit verschil in april op 3,6 procentpunt lag.

In juni zijn spaarrentes overigens wel verder gestegen, waarbij de hoogste variabele spaarrente op vrij opneembare spaarrekeningen inmiddels op 2,08 procent ligt. Het inflatiecijfer over juni is nog niet bekend, dus wat dit betreft is het nog even afwachten.

Er zijn mogelijkheden om nog wat hogere spaarrentes te krijgen. Zo biedt uitdager Openbank op de Nederlandse markt voor 6 maanden een spaarrente van 3 procent en daarna 2,25 procent. En als je spaargeld voor 1 jaar vastzet op een deposito, is de hoogste rente 3,1 procent.

Lees ook: Spaarrente te laag? Stap over naar andere bank, suggereert ECB-president Christine Lagarde

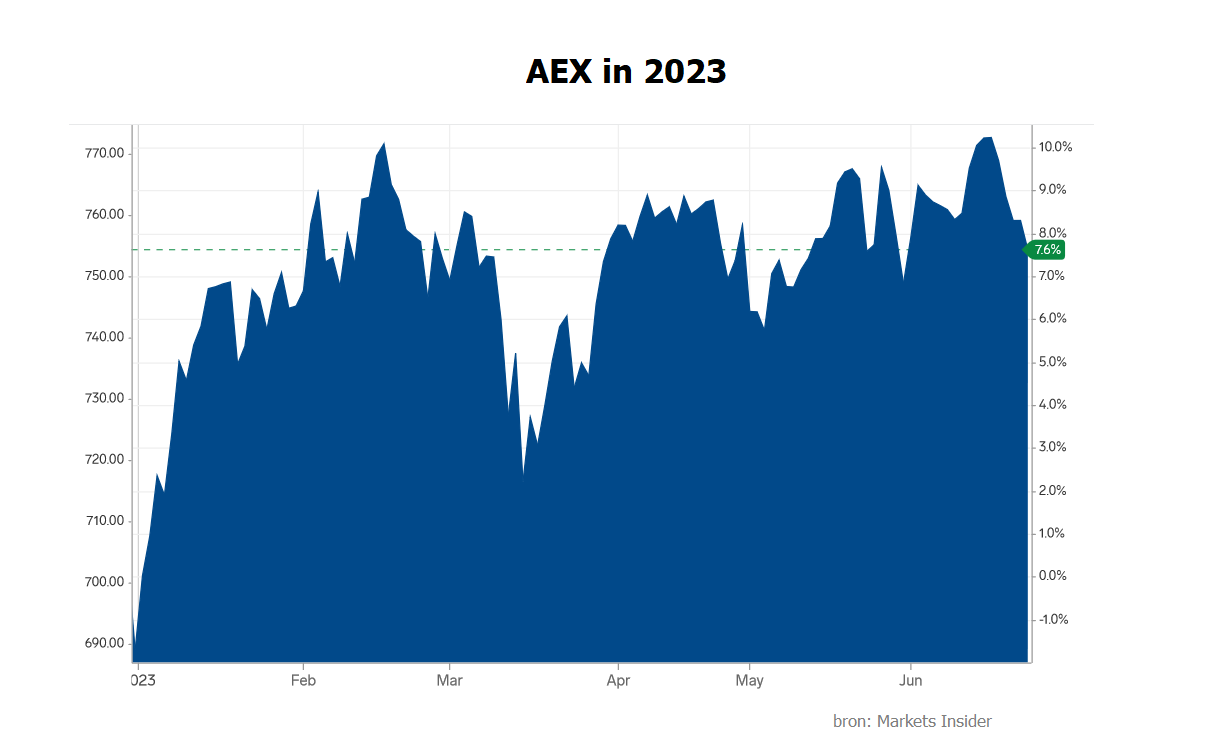

Beurs: houdt optimisme stand?

Het sentiment op de beurs werd in de eerste helft van juni gedomineerd door optimisten die ervan uitgaan dat er geen of slechts een milde recessie komt in de VS en andere landen dit najaar. Bovendien zal een eventuele economische afkoeling de bedrijfswinsten nauwelijks raken, zo is de hoop.

Hoewel er ook flink wat beursstrategen zijn die deze aannames betwisten, hebben de zogenoemde 'bulls' momenteel de overhand op de beurs. Gevolg is dat tal van technische indicatoren inmiddels wijzen op een opgaande trend voor aandelenmarkten, terwijl de macro-economische onzekerheden groot blijven.

Wat de Amsterdamse AEX-index betreft: deze tikte op 19 juni het hoogste niveau dit jaar aan op iets meer dan 770 punten, om daarna weer wat gas terug te nemen. Met een niveau van rond de 755 punten heeft de AEX in juni per saldo geen vooruitgang geboekt, maar sinds de start van dit jaar is sprake van een plus van ruim 7 procent.

Lees meer: Big Tech is rijp voor een correctie…die bij hogere bodems weer koopkansen biedt op de beurs

Benzine en diesel: accijnsverhoging komt eraan

De prijzen van ruwe olie zijn per saldo niet veel veranderd in juni, hoewel er het nodige gebeurde op de oliemarkt. Landenclub OPEC besloot het olieaanbod verder te verlagen om olieprijzen te ondersteunen...maar pas vanaf 2024.

Vooral Saudi-Arabië maakt zich zorgen om de relatief lage olieprijzen, maar het land heeft te weinig medestanders om het olie-aanbod op de wereldmarkt op korte termijn al te beperken. Tegelijk is er bezorgdheid over economische vertraging in westerse landen en China, die de vraag naar energie kan afremmen.

Per saldo is de prijs van een vat Brent-olie in juni licht gedaald van ongeveer 76 dollar naar 73 dollar. Dit is nog niet heel duidelijk terug te zien bij brandstofprijzen. De gemiddelde benzineprijs is in juni nauwelijks in beweging gekomen en noteert op 1,83 euro per liter. Voor diesel is het beeld vergelijkbaar met een gemiddelde prijs van 1,53 euro per liter.

Op 1 juli staat er wel een forse prijsverhoging op de agenda: de tijdelijke verlaging van de accijns op benzine en diesel wordt dan teruggedraaid. Dit betekent voor benzine een belastingverhoging van ongeveer 14 cent per liter en de dieselprijs gaat 10 cent per liter omhoog.

Lees ook: Dit verandert er per 1 juli voor je portemonnee: accijns op benzine en diesel omhoog

Stroom: contract voor 1 jaar vast relatief voordelig

Voor consumenten valt er met de terugkeer van vaste energiecontracten sinds juni weer meer te kiezen. Duidelijk is dat veel aanbieders het 1-jaarscontract inzetten als middel om nieuwe klanten te trekken.

In de tabel hierboven staan de gemiddelde prijzen voor variabele en 1-jaarscontracten per kWh, exclusief de energiebelasting en btw.

De gemiddelde variabele stroomprijs ligt deze maand op 20,26 cent per kWh en de gemiddelde prijs voor 1 jaar vast op 19,34 cent per kWh, blijkt uit gegevens van financiële vergelijker Pricewise. Hiermee zijn prijzen die voor 1 jaar vastliggen, dus iets lager dan de variabele stroomprijzen.

Gas: lagere prijzen, maar let op groothandelsmarkt

Ook voor de gasprijzen is de discrepantie tussen de gemiddelde variabele tarieven en de gemiddelde tarieven voor 1 jaar vast goed te zien in juni.

Het gemiddelde variabele gastarief voor nieuwe klanten ligt deze maand op 68,68 cent per kuub, terwijl het gemiddelde 1-jaars tarief duidelijk lager ligt op 61,56 cent per kuub. Dit is exclusief de energiebelasting en de btw.

Echter op de groothandelsmarkten is wel het één en ander gaande. Na maanden van prijsdalingen van gas, is de groothandelsprijs in juni vanaf een bodemniveau aan het begin van de maand flink gestegen.

Hoewel dit nog niet te zien is in de maandgemiddelden, signaleert Pricewise dat energieleveranciers de afgelopen dagen bezig zijn de prijzen voor vaste contracten te verhogen.

Per saldo geldt nog wel dat veel energieleveranciers met de prijzen van gas en stroom onder het niveau van het prijsplafond zitten. Dat ligt, inclusief belastingen, voor stroom op 0,40 euro per kWh en voor gas op 1,45 euro per kuub.

Lees meer over geldzaken:

- Fiscaal partner worden kan financieel voordelig zijn, maar er zitten ook haken en ogen aan: dit zijn 5 punten om op te letten

- AOW per 1 juli 2023: dit blijft er netto over – stijging uitkering blijft inflatie net voor

- Bij dynamisch energiecontract kan prijs dagelijks schommelen: D66 wil bij reclame waarschuwing voor risico prijsstijging